ttb analytics ประเมินปี 2566 ยอดขายรถยนต์นั่ง EV โต 3 เท่า หรือแตะ 4 หมื่นคันชี้โอกาสไทยเป็นฐานผลิตเพื่อส่งออกอาจใช้เวลาอย่างน้อย 3-5 ปี แนะผู้ผลิตบุกภาคธุรกิจ หนุนคุ้มทุนเร็วขึ้น

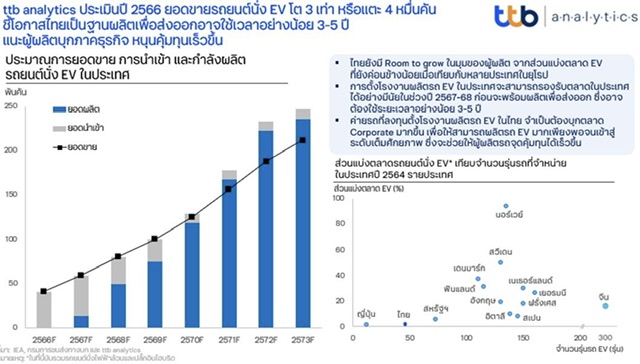

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินการแข่งขันในตลาดรถยนต์ EV (Electric Vehicle : EV) ทั่วโลกมีแนวโน้มรุนแรงขึ้น หลังผู้ผลิตหลายรายปรับลดราคาขายลงเฉลี่ย 2-10% ซึ่งจะกระตุ้นให้ผู้บริโภคหันมาใช้รถ EV เร็วขึ้นอย่างมีนัย เช่นเดียวกับประเทศไทยที่ยอดจดทะเบียนรถ EV เพิ่มขึ้นถึง 17 เท่าภายในเวลาเพียง 3 ปี และคาดว่าในปี 2566 ยอดจดทะเบียนรถยนต์นั่ง EV จะสูงถึง40,812 คัน หรือขยายตัว 321.7% ส่วนหนึ่งจากแรงสนับสนุนของภาครัฐที่ตั้งเป้าให้ไทยผลิตรถยนต์ EV ให้ได้ 30% ภายในปี 2573 อย่างไรก็ดี ในระยะเริ่มต้น ไทยอาจต้องพึ่งการนำเข้าจากจีนมาจำหน่ายในประเทศเป็นหลัก ก่อนจะสามารถผลิตเพื่อรองรับความต้องการในประเทศได้อย่างมีนัยในช่วงปี 2567-2568 ซึ่งจะทำให้การผลิตเพื่อส่งออกอาจต้องใช้เวลาอีกอย่างน้อย 3-5 ปี ฉะนั้น ค่ายรถที่จะลงทุนตั้งโรงงานผลิตรถยนต์ EV ในไทยจำเป็นต้องบุกภาคธุรกิจมากขึ้น เพื่อเพิ่มปริมาณการผลิตให้ได้มากพอจนสามารถถึงจุดคุ้มทุนได้เร็วขึ้น

การแข่งขันของตลาดรถยนต์ทั่วโลกเปลี่ยนไป เมื่อ EV มาเร็วกว่าคาด

ในปี 2565 ยอดขายรถยนต์นั่งไฟฟ้าล้วน (Electric Vehicle : EV) ทั่วโลกทำสถิติสูงสุดตลอดกาลที่ 7.23 ล้านคัน หรือ ขยายตัว 57% เมื่อเทียบกับช่วงเดียวกันของปี 2564 (YoY) สวนทางกับยอดขายรถยนต์นั่งรวมที่หดตัว 0.5% YoY ส่วนหนึ่งจากการปรับแผนธุรกิจมุ่งสู่ EV เร็วขึ้นของบริษัทผู้ผลิตยานยนต์ทั่วโลกสะท้อนจากการเปิดตัวรถยนต์ EV รุ่นใหม่ ๆ เพิ่มขึ้นกว่า 100 รุ่น ครอบคลุมความต้องการผู้บริโภคมากขึ้น ท่ามกลางการแข่งขันที่รุนแรงเพื่อช่วงชิงส่วนแบ่งตลาดใหม่ที่เติบโตอย่างรวดเร็ว เห็นได้จากการปรับลดราคารถยนต์นั่ง EV ทั้งรุ่นเก่าและรุ่นใหม่จากทางผู้ผลิตลงเฉลี่ยราว 2-10% เมื่อเทียบกับช่วงปลายปีก่อน

เช่นเดียวกับประเทศไทยที่ยอดจดทะเบียนรถยนต์นั่ง EV เติบโตอย่างก้าวกระโดด จาก 570 คัน ในปี2562 เป็น 9,678 คัน ในปี 2565 โดย ttb analytics ประเมินว่า ยอดขายรถยนต์นั่ง EV ในปี 2566 จะอยู่ที่ 40,812 คัน หรือ ขยายตัว 321.7% YoY ตามการนำเข้ารถยนต์ EV แบรนด์ยอดนิยมจากจีนผ่านสิทธิประโยชน์ทางการค้าจากเขตการค้าเสรี (Free Trade Area : FTA) เป็นหลัก อีกทั้งบางส่วนยังได้ส่วนลดเพิ่มเติมหลังค่ายผู้ผลิตเข้าร่วมมาตรการสนับสนุนการลงทุนของภาครัฐ ซึ่งมีเงื่อนไขผูกพันที่จะต้องลงทุนผลิตรถยนต์ EV ในประเทศให้ได้ตามระยะเวลาที่กำหนด

ttb analytics มองว่า การแข่งขันด้านราคาในตลาดรถยนต์ EV ที่รุนแรงขึ้น กลายเป็น Game Changer กระทบตลาดรถยนต์ทั่วโลก โดยมีสาเหตุดังต่อไปนี้

1) อัตลักษณ์และความน่าสนใจในตัวรถยนต์สันดาปภายในลดลง (Internal Combustion Engine: ICE)ปัจจุบันรถยนต์ EV เป็นเหมือน “เครื่องใช้ไฟฟ้าติดล้อ” ซึ่งมีหัวใจหลักที่คล้ายคลึงกัน นั่นคือ “แบตเตอรี่ไฟฟ้า” และ “เทคโนโลยี” สวนทางกับรถที่ใช้เครื่องยนต์ ICE ที่มีความโดดเด่นเฉพาะตัวแตกต่างไปตามแต่ละยี่ห้อและประเภทของเครื่องยนต์ ซึ่งต้องอาศัยการบำรุงรักษามากกว่า และด้วยการแข่งขันของผู้ผลิตที่รุนแรงขึ้น ทำให้ความน่าสนใจในแบรนด์รถดั้งเดิมที่ยังคงจำหน่ายรถยนต์ ICE อาจลดน้อยลงไป

2) แบรนด์รถดั้งเดิมที่ปรับตัวได้ช้าอาจค่อย ๆ หายไป มุมมองของผู้บริโภคต่อรถยนต์ EV ไม่ต่างอะไรจาก “สินค้าเทคโนโลยี” ที่ย่อมมีวันตกรุ่นไปตามยุคสมัย อาจทำให้รถรุ่นเก่ากว่ามีโอกาสตกรุ่นเร็วขึ้นเปรียบได้กับยุคที่เปลี่ยนผ่านจาก “มือถือ” สู่ “สมาร์ทโฟน” ในช่วงที่เกิดขึ้นหลังยุค “อินเทอร์เน็ตของทุกสิ่ง” (IoT) หรือยุคที่ทุกสิ่งเชื่อมต่อและแบ่งปันข้อมูลผ่านอินเทอร์เน็ตที่ทำให้เจ้าตลาดมือถือยักษ์ใหญ่ของโลกค่อย ๆ หายไปจากตลาด

3) ราคารถที่ปรับลงไม่เพียงกระทบตลาดรถมือหนึ่ง แต่ยังดึงราคารถมือสอง จากการทยอยเปิดตัวรถยนต์นั่งไฟฟ้ารุ่นใหม่ ๆ ที่มีแนวโน้มจะขายถูกลง ซึ่งสร้างแรงกดดันอย่างมากต่อตลาดรถยนต์ในหลายกลุ่ม โดยเฉพาะตลาดรถหรู หรือแม้แต่ค่ายญี่ปุ่นและจีนในระดับ C และ D Segment ที่มีราคาขายใกล้เคียงกัน จนทำให้อุปทานรถยนต์นั่งมือสองเพิ่มขึ้นอย่างรวดเร็ว

จีนรุกเร็ว-ญี่ปุ่นปรับตัวช้า ไทยอาจได้ประโยชน์จากการลงทุนรถยนต์ EV ในระยะแรกไม่มากนัก

อันที่จริงแล้ว ไทยยังมีความน่าสนใจในการตั้งฐานการผลิตรถยนต์ EV ในสายตานักลงทุนจีนอยู่ โดยการลงทุนรถยนต์ EV ในไทยมีส่วนช่วยกระจายความเสี่ยงจากประเด็นด้านภูมิรัฐศาสตร์ระหว่างสหรัฐอเมริกาและจีน เลี่ยงการแข่งขันใน ตลาดรถยนต์ EV ในจีนที่รุนแรง อีกทั้งยังสามารถต่อยอดห่วงโซ่การผลิตชิ้นส่วนยานยนต์ของไทยที่แข็งแกร่ง

นอกจากนี้ การยอมรับของผู้บริโภค (Adoption Rate) ซึ่งสะท้อนผ่านส่วนแบ่งตลาดรถยนต์ EV ต่อตลาดรถยนต์นั่งทั้งหมดของแต่ละประเทศ ยังพบว่า ส่วนแบ่งตลาดรถยนต์ EV ของไทยค่อนข้างต่ำ ทำให้ไทยยังมีโอกาสเติบโตได้อีกมาก ส่งผลให้การตั้งโรงงานผลิตรถยนต์ EV ของผู้ผลิตจีนในไทยมีโอกาสถึงจุดคุ้มทุน (Breakeven Point) เร็วกว่าหากเทียบกับการตั้งฐานผลิตในประเทศอื่น โดยเฉพาะเมื่อได้แรงสนับสนุนจากมาตรการส่งเสริมการลงทุนผลิตรถยนต์ EV ของไทยที่ดึงดูดเมื่อเทียบกับมาตรการอุดหนุนผู้บริโภคของจีนที่กำลังจะสิ้นสุดลงในสิ้นปี 2566

อย่างไรก็ตาม ขนาดการลงทุนรถยนต์ EV ในไทยของค่ายรถจีนในปัจจุบันยังค่อนข้างน้อยเมื่อเทียบกับการลงทุนทางตรงจากญี่ปุ่นเพื่อตั้งฐานการผลิตรถยนต์ในอดีต เนื่องจากการนำเข้ารถยนต์ EV จากโรงงานจีนโดยตรงมีต้นทุนถูกกว่าการตั้งฐานผลิตในไทย นอกจากนี้ การสร้างมูลค่าเพิ่มจากการผลิตรถยนต์ EV ค่อนข้างน้อยจากห่วงโซ่การผลิตไทยที่ถูกฝังรากลึกจากค่ายญี่ปุ่นมายาวนาน อีกทั้งไทยยังไม่มีทรัพยากรสำคัญที่ใช้ผลิตแบตเตอรี่ไฟฟ้า จึงจำเป็นต้องนำเข้าเพื่อรองรับการผลิตในประเทศ ทำให้ผู้ประกอบการไทยในกลุ่ม Tier 2 และ 3 ทำได้เพียงเป็นผู้ผลิตชิ้นส่วนและงานประกอบทั่วไป ซึ่งอาจไม่ส่งผลดีต่อระบบเศรษฐกิจไทยมากนัก

คาดฐานผลิตรถยนต์ EV เพื่อส่งออกของไทยอาจต้องใช้เวลาอย่างน้อย 3-5 ปี

จากแผนสนับสนุนการผลิตรถยนต์ EV ภายใต้นโยบาย “30@30” หรือ ตั้งเป้าให้ไทยผลิตรถยนต์ EV ได้30% ภายในปี 2573 โดยในระยะเริ่มต้น (ปี 2566-2568) ไทยมีเป้าหมายที่จะผลิตยานยนต์ไฟฟ้าประเภทรถยนต์นั่งและรถกระบะรวมกันได้ 2.25 แสนคัน ซึ่งใกล้เคียงกับยอดคำขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่คิดเป็นกำลังผลิตอยู่ที่ 2.6 แสนคัน (ข้อมูลณ เดือน สิงหาคม 2565) ทั้งนี้ ttb analytics ประเมินว่า การตั้งโรงงานผลิตรถยนต์นั่ง EV ในระยะนี้จะใช้รองรับตลาดในประเทศเป็นหลัก เพื่อลดการพึ่งพาการนำเข้าจากจีนให้ได้มากที่สุด ก่อนจะสามารถผลิตเพื่อส่งออกอย่างจริงจัง ซึ่งอาจต้องใช้เวลาอย่างน้อย 3 ปี หรือราวปี 2569 เป็นต้นไป

เช่นเดียวกับการตั้งไทยเป็นฐานผลิตรถกระบะ EV เพื่อส่งออกที่อาจต้องใช้เวลามากกว่า 5 ปี โดยปัจจุบันไทยรั้งอันดับ 2 ของโลกในฐานะฐานผลิตรถกระบะขนาด 1 ตัน หรือเฉลี่ยปีละ 1 ล้านคัน ซึ่งมีเจ้าตลาดเพียงไม่กี่ราย และกว่าครึ่งหนึ่งเป็นการผลิตเพื่อส่งออก ทั้งนี้ ตลาดส่งออกรถกระบะยังมีขนาดเล็กและมีลักษณะเฉพาะ (ตลาดหลัก อาทิ สหรัฐฯ ตะวันออกกลาง ออสเตรเลีย และอาเซียน) ประกอบกับรถกระบะทั่วไปมีราคาขายที่ไม่สูงนักอยู่แล้ว ทำให้จุดคุ้มทุนในการตั้งโรงงานผลิตอาจต้องใช้เวลานานกว่ากลุ่มรถยนต์นั่ง เห็นได้จากแผนการวิจัยและพัฒนาเพื่อผลิตรถกระบะที่เป็น EV ยังตามหลังแผนของรถยนต์นั่งอยู่พอสมควร

แม้กระแสรถยนต์ EV (Demand) ในไทยดูจะร้อนแรงไม่น้อย แต่ด้วยปริมาณขายและรุ่นรถ (Supply) ที่ออกจำหน่ายในประเทศยังค่อนข้างจำกัด ทำให้ส่วนแบ่งตลาดรถยนต์ EV ไทยยังต่ำกว่าหลาย ๆประเทศที่พัฒนาแล้ว ฉะนั้น ttb analytics มองว่า การที่ Adoption Rate ของไทยจะเร่งขึ้นได้นั้น จำเป็นต้องอาศัย “Supply Leads Demand” หรือ การพัฒนาของบริษัทผู้ผลิตอย่างจริงจัง ซึ่งจะทำให้มีปริมาณรถยนต์ EV ที่ผลิตและจำหน่ายในประเทศเพิ่มขึ้น รองรับกับความต้องการของผู้บริโภคที่พร้อมจะเปลี่ยนมาใช้รถยนต์ EV ทว่า ในระยะเริ่มต้นของการลงทุนตั้งโรงงานผลิตในประเทศ ผู้ผลิตจำเป็นต้องขยายไปยังภาคธุรกิจ (Corporate) ทั้งทางตรงและทางอ้อมมากขึ้น อาทิ ธุรกิจรถเช่า EV (Fleet) ธุรกิจขนส่งและโลจิสติกส์ เพื่อให้ปริมาณรถยนต์ EV ที่จะผลิตและจำหน่ายในประเทศมากพอจนเข้าสู่ระดับเต็มศักยภาพ (Full Capacity) ซึ่งจะช่วยให้ค่ายผู้ผลิตรถยนต์ EV ในประเทศถึงจุดคุ้มทุนได้เร็วขึ้น

.jpeg)

.jpeg)

.jpeg)